《植物学报》

植物基,新消费的圈钱密码?

来源:植物学报 【在线投稿】 栏目:综合新闻 时间:2021-10-13

图片来源@unsplash

文丨开菠萝财经(ID:kaiboluocaijing),作者丨吴娇颖,编辑丨金玙璠

就在新消费的风潮开始平静的时候,一个原本不太受关注的概念“植物基”,爬上了风口。

植物肉、植物奶、植物茶、植物酸奶、植物冰淇淋……似乎任何食品品类只要搭上“植物基”,就可以成为消费升级和食品科技的代名词,卖出翻倍的价格,让一个名不见经传的品牌和背后的资本蹿红。

被资本和品牌哄抢的“植物基”,到底是什么?

它并不是一个多么高大上的概念。一般来说,植物基的适应场景是食品行业,指为了环保和健康,用植物蛋白替代动物蛋白、以人工植物制品取代动物制品的一种生活方式和消费趋势。在中国,植物基还被延伸为植物特性的原材料,加入到清洁产品、护肤品甚至服装面料里,被应用在各类快消品牌的宣传中,但价值几何,还有待商榷。

目前,植物基在国内最热的两大赛道还是植物肉和植物奶。在资本的助推下,近两年,本土植物肉和植物奶品牌井喷,有13个本土植物肉品牌拿下22轮融资,10个本土植物奶品牌拿下17轮融资。

资本热情,但消费者存在诸多顾虑,最普遍的质疑是,植物基食品的营养价值真的如本土品牌宣传的那样吗?燕麦奶比传统的植物蛋白饮料更有营养?植物肉真的“比真肉更健康”吗,为什么不好吃还很贵?

市场同样有疑问,植物基食品到底有没有未来?被资本和新消费品牌寄予厚望的植物奶、植物肉,有可能出现下一个“元气森林”吗?

多位业内人士认为,相比技术体系和供应链还不成熟、产业规模也不够大的植物肉行业,已经得到市场验证的植物奶,可能更容易借着新消费的东风跑出“黑马”。

然而,由于行业门槛较低、产品同质化严重,加上来自乳品、饮料行业的传统龙头企业们的围攻,新品牌要想在这个新品类上实现规模化、占据用户心智,也绝非易事。

植物奶疯狂涨价,植物肉“不接地气”如今植物基赛道的“顶流”,当属以燕麦奶为代表的植物奶。

在消费投资人陈兮兮看来,植物奶在中国市场卖不卖得动,是经过验证的。

一方面,很多亚洲人患有乳糖不耐受,对植物蛋白饮料有需求;另一方面,中国消费者对植物蛋白饮料有较高的认知度和接受度,“他们可能没喝过燕麦奶,但一定喝过豆浆、椰奶,听说过椰树、露露、六个核桃这些传统品牌。”

但真正在中国带火植物奶的,是今年敲钟上市的北欧燕麦植物基品牌OATLY。这一品牌于2018年进入中国,另辟蹊径主攻咖啡店,借“燕麦奶咖啡”这个新品类被人们记住。

很快,借着新消费这股东风,本土的植物奶品牌开始井喷。据亿欧智库统计,从2019年7月到2021年8月,共有10个本土植物奶初创品牌拿下了17轮融资。其中,oatoat和可可满分都在一年内拿到3轮投资,谷物星球、植物标签、每日盒子则在半年内连续完成两轮融资,欧扎克单轮最高融资金额上亿。

植物奶实则是升级款的植物蛋白饮料,迎合消费升级趋势,讲述的是健康饮食的故事。

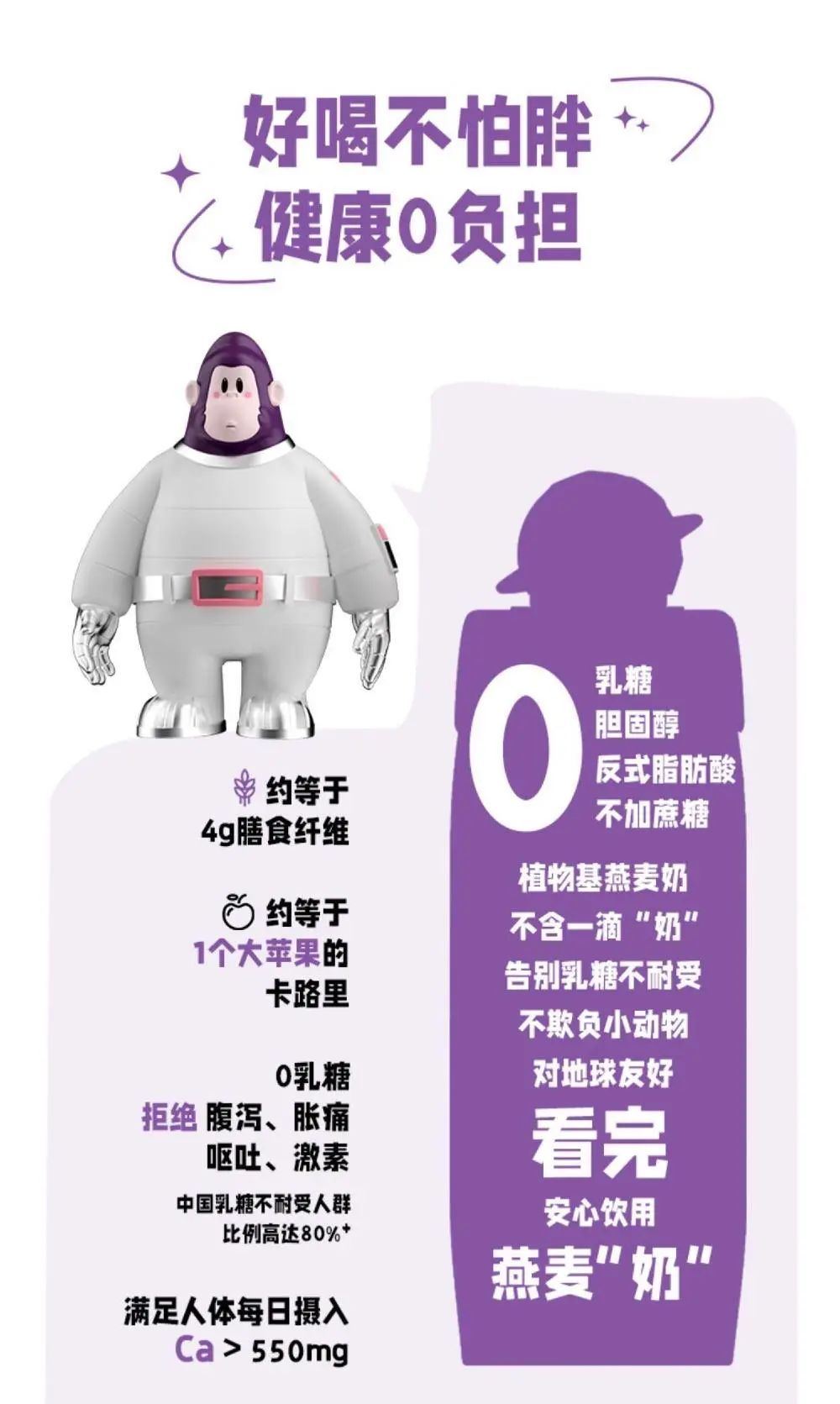

健康营养、轻食减负,是最大的卖点。电商平台上,可可满分和谷物星球给燕麦椰乳产品打出了四个0的标签:0果糖、0乳糖、0胆固醇、0反式脂肪酸;oatoat除了强调“0蔗糖、0乳糖”,还补充表示“也没有任何代糖”;植物标签更直接宣扬功能:去油去腻,肠道小刷子;不添负担,拒绝乳糖不耐受。

燕麦奶品牌的宣传词 来源 / 淘宝

营销之下,这些植物奶品牌似乎贵得“出师有名”,售价普遍高于传统植物蛋白饮料,甚至达到纯牛奶的两倍。消费者却非常买单,天猫旗舰店数据显示,oatoat、欧扎克的单款燕麦饮品月销量均能过万。

相比之下,资本押注的另一大植物基品类——植物肉,可以形容为“不接地气的疯狂”。

因为美国两大植物肉巨头Beyond Meat的上市和Impossible Foods的IPO计划,市场规模更大的植物肉,比植物奶更被资本关注。根据亿欧智库的统计,两年内,共有13个本土植物肉品牌拿下22轮融资,珍肉、未食达、新素食、Hey Meat、植物教授均已连融两轮,星期零更是创下8个月融资三轮、单轮最高金额上亿的纪录。

植物肉的营销卖点,也不外乎“低热量、低脂肪”“高蛋白质、高膳食纤维”“无抗生素、无胆固醇”,“既可以实现轻食减负,也没有失去大口吃肉的乐趣”。